20%的利润年复合增长率,年增员百东谈主,放在如今的翻新药企上都是“稳赚不赔”的投资标的,更别提原土CRO了。面仇敌部如泰格,腰部如昭衍新药、好意思迪西都难逃事迹滑铁卢,这帮微型CRO究竟是怎么作念到的?

]article_adlist-->

]article_adlist-->撰文| Erin

当头部如泰格医药因订单增长堕入瓶颈,腰部公司如好意思迪西、昭衍新药在价钱战中遭逢净利润暴跌,以致明星标的金斯瑞茂密生物遭高瓴成本17亿港元清仓时,CXO行业的暗淡,永远难隐藏,CRO赛谈,更是哀鸿遍地。

然而,极周折的是,阳光诺和、普蕊斯、益诺念念等几家"小而好意思"的CRO,竟逆势走出了寂静行情:不仅夙昔三年营收、净利润复合增长率都终明晰20%阁下的增长,部分企业更是腾出资源完成了业务与畛域蔓延。阳光诺和于近期再度开始收购,并向“研发+坐蓐”一体化升级,益诺念念捏续加码大分子研发技能等前沿领域,普蕊斯则将临床测验机构隐敝率提高至1300家,构筑起超过行业龙头的劳动收集。

最直不雅的一组数字即是,当减员成为2024年CRO行业的常态,阳光诺和、普蕊斯、益诺念念三家公司反而逆势增员,尤其是普蕊斯增员达到了230东谈主。

“栽跟头”与奇袭的两类资格解说,共同露出出了一条生计旅途:在CRO向一体化延迟、CDMO门槛捏续举高、竞争堕入“内卷”的行业变局中,实在的破局密码不在于高喊“不达时宜”式的踩准风口与构建互异化,而是如安在打破固有基因的路上,链接“收获”,以及筑牢中枢竞争壁垒。

]article_adlist-->

]article_adlist-->阳光诺和打响2025并购“第一枪”

夙昔两年的CXO行业赞助犹如一块“试金石”,有莫得捏续扛住周期飘荡和安详的盈利智商,决定了公司能否在跨入2025年后获成本商场认同。

阳光诺和即是其中的典型代表,岁首于今,股价从36元/股稳步攀升至44元/股,市值累计增长近10亿元。

尽人皆知,CXO板块自2023年起广博面对事迹压力,最“惨淡”的好意思迪西营收三年缩水6亿元,净利润更由盈利3.4亿元转为归天3.3亿元。头部如泰格医药也难逃事迹下滑荣幸,不仅营收下滑同比着落10.58%至66.03亿元,归母净利润降幅更是高达79.99%至4.05亿元,2024成泰格医药自2018年以来净利最低的一年。

在此布景下,就在5月12日官宣拟并购朗研生命的阳光诺和还能保捏营收、净利润复合增长率双双达两位数,实属生僻。

事实上,这并非阳光诺和初次忽视收购朗研生命,早在2023年就曾忽视以16.11亿元对价收购朗研生命,并计算配套融资10亿元,不外最终照旧走到了流产结局。而本次,阳光诺和忽视的收购决议愈加天真与翻新,也露出出其借此契机从单一CRO劳动向“研发+坐蓐”一体化平台转型的决心。

一方面,在付款花样上,秉承“股份+可转债”组合支付器用,均衡往复两边利益;在融资花样上,将配套融资对象扩展至35名特定投资者,灵验漫衍风险的同期终了融资畛域优化;终末,通过保捏骨子为止东谈主地位不变,确保公司处治结构和计谋标的的安详性。

在“惨淡”的商场环境中选择逆势蔓延,折射出阳光诺和安详的事迹基本盘。因为,无数前驱与先烈的历史资格标明,脱离事迹安详性的盲目蔓延,往往是“压死骆驼的终末一根稻草”。

阳光诺和成立于2009年,并从成立初期就通过针对仿制药的药学商讨业务,累积了多半仿制药企业客户。

在2015年《对于开展药物临床测验数据自查核查使命的公告》政策发布,“722核查风暴”高掀,一致性评价需求激增。阳光诺和还借此契机于2016年景立阳光德好意思,延迟公司临床劳动(BE和生物分析劳动)智商,酿成仿制药开采全链条劳动智商。

在翻新药领域,阳光诺和于2018年通过并购诺和德好意思、成立诺和晟泰切入研发劳动,2021年再通过收购派念念维新、南京先宁等公司,完善临床前DMPK及临床劳动智商。

自此,阳光诺和构建起了仿制药和翻新药开采一体化平台,使得公司前五大客户聚会三年(2022-2024)孝敬超20%的安详营收。而况,跟着临床干系业务自2018年起快速放量,早已与药学商讨劳动收入并驾皆驱,为公司事迹的持久安详性提供了双重保险。

政策环境的捏续利好更强化了其发展细目性。2023年征求倡导的《仿制药一致性评价受理审查指南》开释明投降号,首家过评品种三年后不再受理同类央求,这一政策不仅加深了公司与中枢客户的计谋绑定,更鞭策其加快向"研发+坐蓐"一体化平台转型。

保举阅读* 药明、康龙化成、凯莱英等CXO五巨头一季度全面爆发,至暗时辰已过,拐点到来!

* 暴降70%!一哥闪崩,CRO失去终末隐迹所

]article_adlist-->

]article_adlist-->CRO逆势增长的密码是啥?

阳光诺和并非孤例,仍有几家“小而好意思”CXO企业一样展现出谨慎发展态势,并在稳事迹的同期,捏续打破了我方原有的基因。

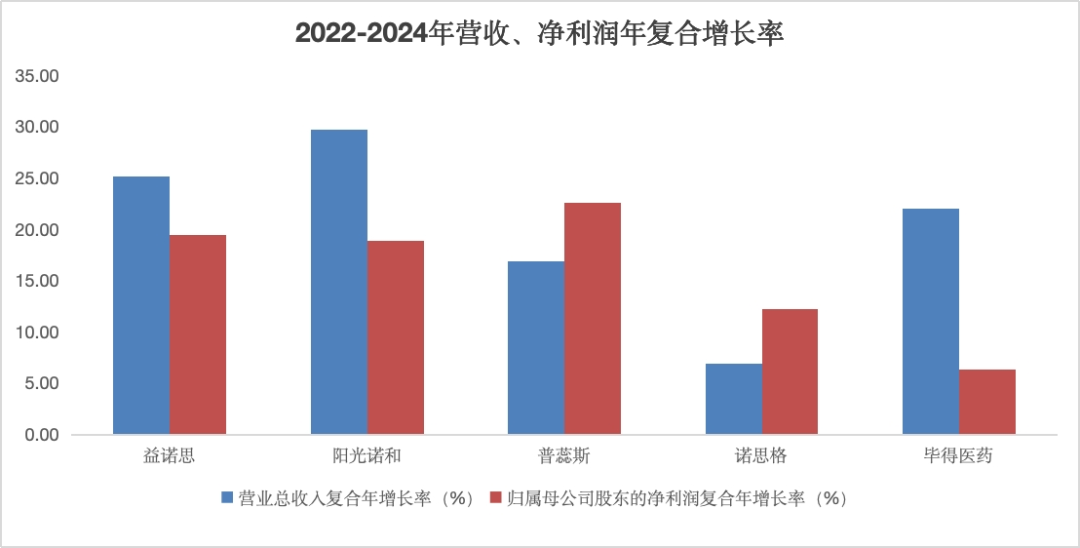

E药司理东谈主不完全统计,在营收畛域20亿元以下的A股CXO公司中,普蕊斯、益诺念念、诺念念格、毕得医药等四家企业均终明晰近三年营收与净利润复合增长率双增长。不雅察其发展旅途,中枢在于通过互异化定位构建稀缺性,并在打破固有业务畛域的经过中捏续强化竞争上风。

数据来源:Wind

数据来源:Wind一类同阳光诺和一样,属于“一体化智商买通派”,通过纵向延迟打造独有竞争力。

举例提供生物医药非临床商讨劳动的益诺念念,背靠国资十足不是其独一的独有属性。益诺念念与阳光诺和成随即间附近,而况亦然在成立初期就对准行业稀缺天禀——NMPA的GLP认证、OECD的GLP认证及FDA查抄通过等海外化天禀,当先建立药物安全性评价智商,早期智商建树匡助其现已稳居非临床安全性评价领域前三。

2024年,益诺念念的营收达11.41亿元,净利润1.48亿元,近三年复合增长率也折柳高达22.2%和19.44%。在巩固龙头地位的同期,益诺念念还捏续向大分子药代、抗肿瘤药效等生物医药研发表率进行技能延迟。值得一提的是,益诺念念最大客户之一——恒瑞医药,每年都为其营收孝敬至少数千万元。

另一则所以普蕊斯、诺念念格、毕得医药为代表的“重要表率打破派”,在特定领域构筑护城河,从而广纳客户。专注在临床照应的普蕊斯在2024年终了营收8.04亿元、净利润1.06亿元,近三年复合增长率达16.91%和22.59%。

普蕊斯地点的SMO领域行为CRO赛谈的“跑腿工”,客户资源、东谈主才畛域、机构隐敝率成为中枢竞争力。普蕊斯行为这一细分赛谈龙头,其通过构建隐敝天下近200座城市、1300余家临床测验机构的劳动收集,以及4416东谈主的专科团队,还是酿成了不错与与药明系、泰格系的SMO业务分庭抗礼的业务智商。

要知谈,国内CRO龙头泰格的SMO业务,隐敝城市和临床测验机构也不外140余座、1200余家,其临床商讨协作员(CRC)约为3400 余名。

这也使得不仅默沙东、罗氏、强生、艾伯维、恒瑞、耿直天晴、康方等国表里头部药企是其客户,普蕊斯还位列精鼎、富启睿等头部CRO公司的供应商名单之中。

值得缓和的是,以临床测验推广高水准著称的诺念念格和在药物分子砌块与科学试剂领域深耕易耨的毕得医药,一样考证了“深度专科化”旅途的可行性。

这些企业的共同践诺标明,在CXO行业干预洗牌阶段,精确定位,与在智商蔓延中保捏事迹基本盘才是穿越周期的重要。

一审| 黄佳

一审| 黄佳二审| 李芳晨

三审| 李静芝

精彩保举

大事件 | IPO | 融资&往复 | 财报季 | 新址品 | 研发日 | 里程碑 | 行业不雅察 | 政策解读 | 深度案例 | 大咖赴任 | 集采&国谈 | 出海 | 高端访谈 | 技能&赛谈 | E企谈 | 新药生命周期 | 市值 | 新药上市 | 买卖价值 | 医疗器械 | IND | 周年庆

大药企 | 竞争力20强 | 恒瑞 | 石药 | 中生制药 | 皆鲁 | 复星 | 科伦 | 翰森 | 华润 | 国药 | 云南白药 | 天士力 | 华东 | 上药

翻新药企 | 翻新100强 | 百济 | 信达 | 君实 | 复宏汉霖 | 康方 | 和黄 | 荣昌 | 亚盛|康宁杰瑞|贝达|微芯|再鼎|亚虹

跨国药企|MNC不凡|辉瑞|AZ|诺华|罗氏|BMS|默克|赛诺菲|GSK|武田|礼来|诺和诺德|拜耳

供应链|赛默飞|药明|凯莱英|泰格|念念拓凡|康龙化成|博腾|晶泰|龙沙|三星

启念念会 | 声息·背负 | 创百汇 | E药司理东谈主办事会 | 微解药直播 | 大国新药 | 营销硬不雅点 | 投资东谈主去哪儿 | 分析师看赛谈 | 药事每周谈 | 中国医药手册

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP